Was sind die Unterschiede zwischen „Bonds“ und „Green Bonds“?

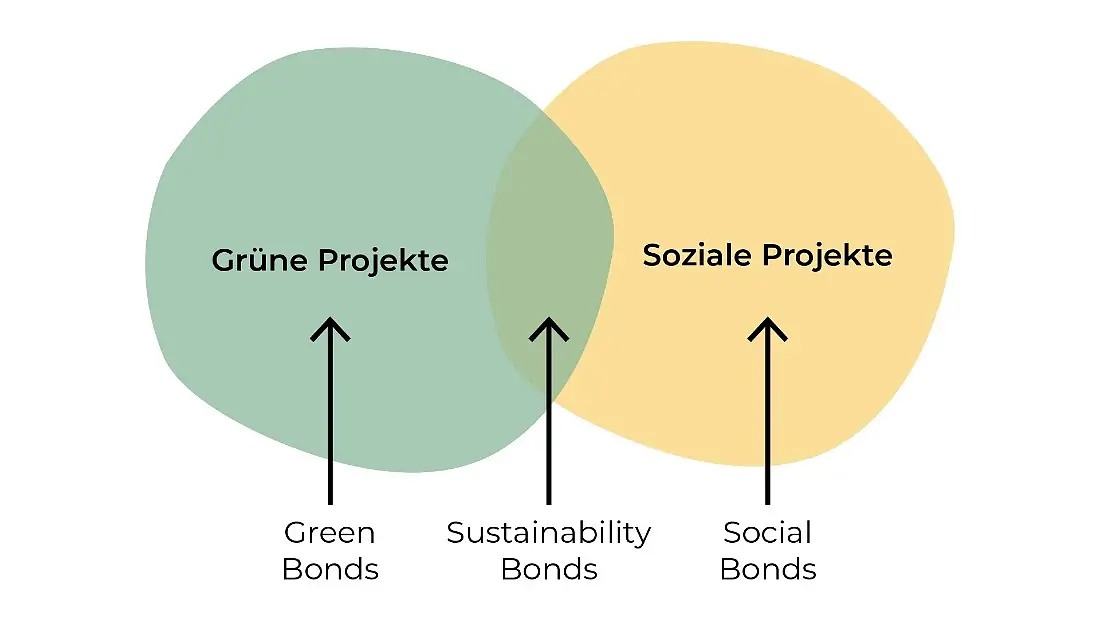

Was sind Bonds eigentlich genau? „Bonds“ wird wortwörtlich mit „Anleihen“ übersetzt, womit es sich um Wertpapiere handelt. Investierst du also in grüne Anleihen, die zu den Sustainability Bonds zählen, bist du Kreditgeber:in und erhältst Zinsen für dein Investment.1

Was sind Bonds eigentlich genau? „Bonds“ wird wortwörtlich mit „Anleihen“ übersetzt, womit es sich um Wertpapiere handelt. Investierst du also in grüne Anleihen, die zu den Sustainability Bonds zählen, bist du Kreditgeber:in und erhältst Zinsen für dein Investment.1

Grundsätzlich handelt es sich bei Anleihen um Schuldverschreibungen. Dabei werden von einem Staat, Banken oder Unternehmen Schulden aufgenommen, die mit einem festen Zinssatz nach einer gewissen Laufzeit zurückgezahlt werden.

Im Vergleich zu „normalen“ Anleihen werden grüne Anleihen (auch Green Bonds) zur Finanzierung eines nachhaltigen und klimaschonenden Unternehmens oder Projekts ausgegeben.1 Sie sind ein Teil von Green Finance und „zeichnen sich durch mindestens eine der folgenden Projektkategorien aus: erneuerbare Energien, Energieeffizienz, sauberer Transport, grüne Gebäude, Abwassermanagement und Anpassung an den Klimawandel.“3,4

Was bedeutet das für mich als Anleger:in?

Im Prinzip funktioniert es so: Du „leihst“ einem Staat, einer Bank oder einem Unternehmen Geld, das in Projekte investiert, die nachhaltig, klimafreundlich und transparent sind.1

Gibt ein Unternehmen dann beispielsweise eine nachhaltige Anleihe aus, in die du investierst, dann fließt dein Geld für einen vorab definierten Zeitraum in die Anleihe. Sobald die Laufzeit abgelaufen ist, erhältst du das Geld zurück – inklusive deiner vereinbarten Zinsen.

Wichtig zu beachten ist aber das sogenannte Emittentenrisiko. Das bedeutet, dass es vorkommen kann, dass Herausgeber:innen von Wertpapieren ihren Zahlungsverpflichtungen nicht mehr Folge leisten können.1